快速有效定制解决方案

大大减低被拒绝率

大大加速款项发放

大大提高批准率

负责任和信心的保证

💯% 的批准记录

20年经验

>12,810 宗批准个案

> RM7,450,000 的总发放金额

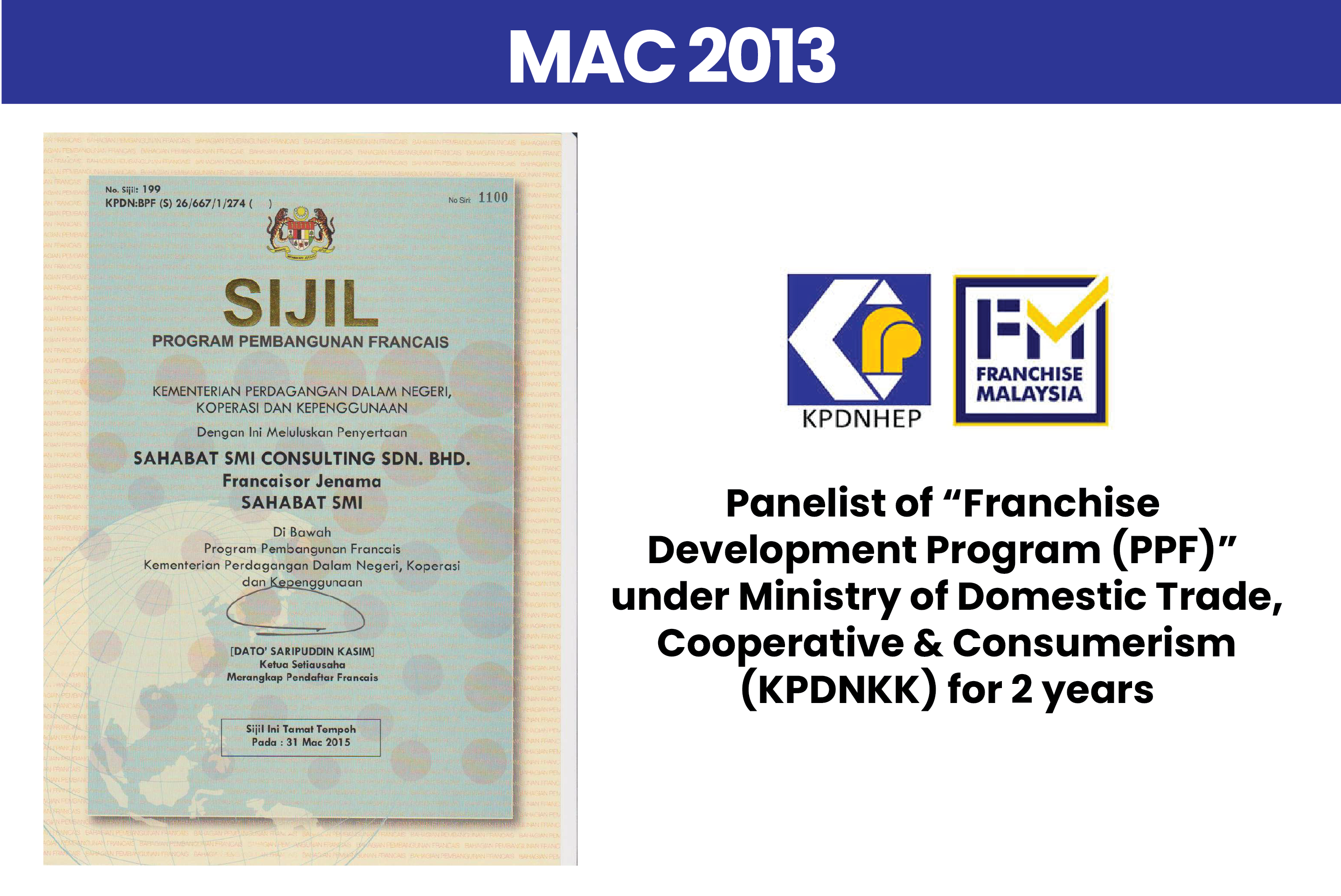

高达7项官方认证与殊荣

高阶人脉圈的平台

栽培了多位赫赫有名的融资顾问

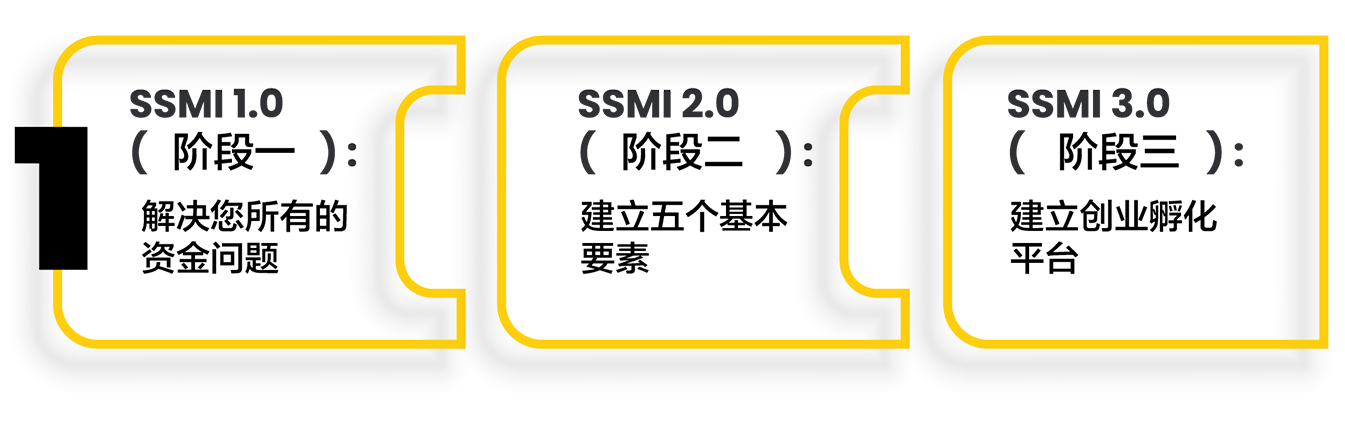

SSMI 1.0 (Phase 01) : Solving All Your Funding Issues

Since 2004, SAHABAT SMI Consulting has consistently set industry standards, achieving numerous records and milestones, inspiring others to strive for excellence. With over 12,000 cases approved and RM7 billion in value, they've embarked on a transformative Phase 2, recognizing that business success involves more than just financing.

SSMI 2.0 (Phase 02) : Establishment of the 5 Essential Elements

Since 2004, SAHABAT SMI Consulting has consistently set industry standards, achieving numerous records and milestones, inspiring others to strive for excellence. With over 12,000 cases approved and RM7 billion in value, they've embarked on a transformative Phase 2, recognizing that business success involves more than just financing.

SSMI 3.0 (Phase 03) : Establishment of Entrepreneurial Incubation Platform

Leveraging years of successful experience and strong government ties, SAHABAT SMI ® has built trust with Entrepreneur Development Agencies. With a robust resource integration platform, they invite trustworthy entrepreneurs to join and contribute to the economy's growth.

Corporate Video